Das Führen eines Fahrtenbuchs kann aus verschiedenen Gründen sinnvoll sein. Einer der wichtigsten Gründe ist das Führen eines Fahrtenbuchs zu steuerlichen Zwecken. Werden Dienstwagen auch privat genutzt, fordern die Finanzbehörden den Nachweis des beruflichen bzw. betrieblichen Anteils an den gefahrenen Kilometern. Mit einem Fahrtenbuch kann man genau diesen Nachweis erbringen. So kann die Besteuerung der Privatnutzung eines Pkw mit der nachteiligeren pauschalen Versteuerung nach der „1 %-Methode„ vermieden werden. Die tatsächlichen Aufwendungen für das Kfz können auf die private und auf die berufliche/betriebliche Nutzung aufgeteilt werden.

Das Führen eines Fahrtenbuchs kann aus verschiedenen Gründen sinnvoll sein. Einer der wichtigsten Gründe ist das Führen eines Fahrtenbuchs zu steuerlichen Zwecken. Werden Dienstwagen auch privat genutzt, fordern die Finanzbehörden den Nachweis des beruflichen bzw. betrieblichen Anteils an den gefahrenen Kilometern. Mit einem Fahrtenbuch kann man genau diesen Nachweis erbringen. So kann die Besteuerung der Privatnutzung eines Pkw mit der nachteiligeren pauschalen Versteuerung nach der „1 %-Methode„ vermieden werden. Die tatsächlichen Aufwendungen für das Kfz können auf die private und auf die berufliche/betriebliche Nutzung aufgeteilt werden.

Bei der sog. 1 %-Regelung wird jeden Monat die private Nutzung mit 1 % des Listenpreises im Zeitpunkt der Erstzulassung (zzgl. der Kosten für Sonderausstattung) angesetzt. Die Fahrten zur Arbeit erhöhen den Wert der privaten Nutzungsentnahme nochmals mit 0,03 % je einfachem Entfernungskilometer.

Beispiel:

Bei einem Pkw mit einem Listenpreis von 50.000 € beträgt der Anteil für Privatfahrten jährlich

| 1 % von 50.000 € x 12 Monate = | 6.000 € |

Bei einer angenommenen Entfernung von 15 km zwischen Wohnung und Arbeitsstätte ergibt sich bei

| 0,03 % von 50.000 € x 15 km x 12 Monate = | 2.700 € |

insgesamt eine jährliche private Nutzungsentnahme von 8.700 Euro. D. h. diese 8.700 € werden so behandelt als wären sie Einkünfte und unterliegen damit dem jeweiligen persönlichen Einkommensteuersatz.

[su_spacer][/su_spacer]

Inhalte

I. Wer muss oder sollte ein Fahrtenbuch führen?

[su_spacer size=“10″][/su_spacer]

1. Für welche Arbeitnehmer lohnt sich ein Fahrtenbuch?

[su_spacer size=“10″][/su_spacer]

Sofern es vom Arbeitgeber nicht arbeitsvertraglich vorgeschrieben ist, lohnt sich das Führen eines Fahrtenbuchs für Arbeitnehmer bei

- einem niedrigen Anteil der Privatfahrten,

- einem hohen Listenpreis des Fahrzeugs.

[su_spacer size=“40″][su_spacer][/su_spacer]

2. Wie kann ein Unternehmer Fahrzeugkosten steuerlich berücksichtigen?

[su_spacer size=“10″][/su_spacer]

Im Gegensatz zu Arbeitnehmern ist für Unternehmer die Wahl zwischen 1 %-Regelung und Fahrtenbuch nur für Fahrzeuge anwendbar, die zu mehr als 50 % betrieblich genutzt werden. Dabei zählen zur betrieblichen Nutzung auch Fahrten zwischen Wohnung und Arbeitsstätte sowie Familienheimfahrten bei doppelter Haushaltsführung.

Beträgt die berufliche/betriebliche Nutzung des Fahrzeugs bis zu 50 %, ist ein Fahrtenbuch nicht notwendig. Hier reichen dann vereinfachte Nachweise für die betriebliche Nutzung aus. Als Nachweise für die Glaubhaftmachung kommen Reisekostenaufstellungen, Abrechnungsunter-lagen (z.B. gegenüber Auftraggebern) sowie Eintragungen in Terminkalendern in Betracht.

Wird bei mehr als 50 % betrieblich genutzten Fahrzeugen kein (ordnungsgemäßes) Fahrtenbuch geführt, kommt zwangsläufig die 1 %-Methode zur Anwendung, falls nicht ausnahmsweise glaubhaft gemacht werden kann, dass die Privatnutzung des Fahrzeugs ausgeschlossen ist.

Hinweis: Beträgt die betriebliche Nutzung weniger als 10 %, ist das Fahrzeug Teil des Privatvermögens. Angesetzt werden kann eine pauschale von 0,30 € pro gefahrenem Kilometer. Hierfür sind die betrieblich veranlassten Fahrten aufzuzeichnen. Daneben ist die Entfernungspauschale für Fahrten zur Arbeit ansetzbar.

Ein lückenloses Fahrtenbuch ist hierfür nicht erforderlich.

[su_spacer size=“40″][su_spacer][/su_spacer]

II. Wie ist das Fahrtenbuch zu führen?

[su_spacer size=“10″][/su_spacer]

Für jedes Fahrzeug ist ein eigenes Fahrtenbuch zu führen. Das Fahrtenbuch ist für jeweils ein Jahr zu führen (ggf. bei vom Wirtschaftsjahr abweichendem Kalenderjahr abweichend). Wird ein Fahrzeug im Laufe eines Jahres erworben, verkauft oder stillgelegt, verkürzt sich der Zeitraum entsprechend.

Eine gesetzliche Definition der Anforderungen an ein Fahrtenbuch gibt es nicht. Die gefestigte Rechtsprechung hat jedoch festgelegt, dass ein Fahrtenbuch

1. zeitnah,

2. in einer gebundenen oder jedenfalls in sich geschlossenen Form,

3. mit Angabe zu jeder Fahrt zu führen ist

4. und dass es lesbar sein muss.

[su_spacer size=“40″][su_spacer][/su_spacer]

III. Ein Fahrtenbuch ist zeitnah zu führen

[su_spacer size=“10″][/su_spacer]

Das Fahrtenbuch muss so zeitnah wie möglich geführt werden, im Regelfall sind die Eintragungen spätestens am Ende eines jeden Tages vorzunehmen. Bei zu großem zeitlichem Abstand entfällt die Ordnungsmäßigkeit, so dass es vom Finanzamt nicht mehr anerkannt wird. Es reicht auch nicht aus, dass die Fahrten tagsüber auf Zettel, abends als Zwischenerfassung in einer Excel-Tabelle erfasst und das Fahrtenbuch erst am Wochenende geführt wird.

[su_spacer size=“40″][su_spacer][/su_spacer]

IV. Gebundene oder in sich geschlossene Form

[su_spacer size=“10″][/su_spacer]

Ein in Papier geführtes Fahrtenbuch muss gebunden sein, damit kein unbemerkter Austausch von Blättern möglich ist. Nachträgliche Abänderungen, Streichungen und Ergänzungen müssen als solche kenntlich werden.

Hinweis: Eine Loseblattsammlung von Papierblättern stellt daher kein ordnungsgemäßes Fahrtenbuch dar.

[su_spacer size=“40″][su_spacer][/su_spacer]

1. Sind elektronisch geführte Fahrtenbücher erlaubt?

[su_spacer size=“10″][/su_spacer]

Für elektronische Fahrtenbücher ist eine in sich geschlossene Form notwendig. Die geschlossene Form erfordert Eintragungen, die geordnet im fortlaufenden zeitlichen Zusammenhang erfolgen. Außerdem müssen nachträgliche Einfügungen oder Veränderungen ausgeschlossen sein, oder zumindest deutlich als solche in ihrer Reichweite bei gewöhnlicher Einsichtnahme dokumentiert sein. Diese Dokumentation der Reichweite der Änderung dürfte sich auch darauf beziehen, wann die Änderung erfolgt ist. Die Dokumentation der Änderungen muss bei der sog. bildlichen Wiedergabe, egal ob auf Bildschirm oder Papierdruck unmittelbar für das menschliche Auge erkennbar sein. Falls Änderungen ohne Dokumentation möglich sind, ist das Fahrtenbuch selbst dann nicht ordnungsgemäß, wenn die Eintragungen unmittelbar im Anschluss an die jeweilige Fahrt vorgenommen werden.

Die Dokumentation der Änderung könnte dergestalt erfolgen, dass auf der bildlichen Wiedergabe zunächst die verworfenen Daten durchgestrichen dargestellt werden und darunter der veränderte Datensatz mit Zusatzangabe des Änderungszeitpunkts angegeben wird.

Hinweis: Ein in Excel geführtes Fahrtenbuch ist nicht ordnungsgemäß, da es keine in sich geschlossene Form hat und dadurch manipulationsfähig ist.

[su_spacer size=“40″][su_spacer][/su_spacer]

2. Dürfen Daten nachträglich ergänzt werden?

[su_spacer size=“10″][/su_spacer]

Angaben zu Art, Zweck/Kunden, Ziel und Kilometerangaben der Fahrten dürfen nicht nachträglich ohne Dokumentation änderbar sein. Falls diese Angaben nicht zeitnah aufgezeichnet werden, hilft auch eine spätere Ergänzung anhand eines handschriftlichen Tageskalenders nicht.

[su_spacer size=“40″][su_spacer][/su_spacer]

V. Angaben zu jeder Fahrt

[su_spacer size=“10″][/su_spacer]

1. Welche Angaben muss ein Fahrtenbuch enthalten?

[su_spacer size=“10″][/su_spacer]

Folgende Angaben muss ein Fahrtenbuch zwingend enthalten – zu möglichen Erleichterungen für einige Berufsgruppen s. unten V. 12. ff.:

- Datum der Fahrt,

die Angabe der Uhrzeit ist nicht erforderlich; - Ausgangspunkt und Reiseziel;

- Reisezweck

d. h. aufgesuchter Kunde/Geschäftspartner oder Gegenstand der dienstlichen Verrichtung (z. B. „Post holen“); - Angabe der Kilometerstände

zu Beginn und Ende jeder einzeln zu erfassenden Fahrt sowie die gefahrenen Kilometer in den einzelnen Spalten,

keine gerundeten Kilometerangaben,

die Angabe der gefahrenen Kilometer ist nicht ausreichend, die Kilometerstände am Beginn und am Ende der Fahrt sind zwingend mit anzugeben; - Art der Fahrt (Wohnung–Arbeits-/Betriebsstätte, Privat, Beruflich/Betrieblich),

bei Fahrten zwischen Wohnung und Betrieb reicht ein kurzer Vermerk;

bei Privatfahrten genügt die Angabe der Kilometer; - Reiseroute bei Umwegen.

[su_spacer size=“40″][su_spacer][/su_spacer]

2. Was ist eine Fahrt? Ist jeder Streckenabschnitt ein separater Eintrag?

[su_spacer size=“10″][/su_spacer]

Grundsätzlich sind Angaben zu jeder einzelnen Fahrt zu erstellen. Mehrere Teilabschnitte einer einheitlichen beruflichen Reise können zu einer zusammengefassten Eintragung verbunden werden, wenn die einzelnen aufgesuchten Kunden oder Geschäftspartner im Fahrtenbuch in der zeitlichen Reihenfolge des Besuchs aufgeführt werden.

Besispiel: Ein Außendienstmitarbeiter fährt beginnend von der Firma seines Arbeitgebers über die Bundesstraße B8 und die Autobahn A92 nach München. Auf dieser Fahrtstrecke besucht er nacheinander verschiedene Kunden seines Arbeitgebers. Diese Teilabschnitte können zu einer Eintragung verbunden werden.

[su_spacer size=“40″][su_spacer][/su_spacer]

Hinweis: Wie dies in das Fahrtenbuch einzutragen ist, können Sie am Ende des Mandanten-Merkblatts der Abbildung eines Fahrtenbuchs entnehmen.

[su_spacer][/su_spacer]

Wird kein Kunde oder Geschäftspartner aufgesucht, ist der konkrete Gegenstand der dienstlichen Verrichtung (wie z. B. der Besuch einer bestimmten Behörde, einer Filiale oder einer Baustelle) anzugeben (zur Genauigkeit der Angabe s. unten „Abkürzungen“).

Hinweis: Wird die einheitliche berufliche Reise aber durch eine private Verwendung des Fahrzeugs unterbrochen, ist der Eintrag für die bis dahin durchgeführte Reise mit Kilometerangabe abzuschließen. Es folgt ein neuer Eintrag für die private Nutzung mit sämtlichen Angaben (insbesondere Beginn-Kilometer und End-Kilometer). Anschließend folgt nochmals ein neuer Eintrag, wenn die berufliche Reise wieder fortgesetzt wird.

[su_spacer size=“40″][su_spacer][/su_spacer]

3. Wie sind Fahrten zwischen Wohnung und Arbeitsstätte zu behandeln?

[su_spacer size=“10″][/su_spacer]

Auch die Fahrt zwischen Wohnung und Arbeits- bzw. Betriebsstätte stellt eine berufliche Abzugsbeschränkung für Fahrten Wohnung – Betrieb/Arbeitsstätte bzw. betriebliche Nutzung dar. Allerdings sind diese Fahrten getrennt aufzuzeichnen, da für diese Fahrten ein Abzugsverbot gilt. Die Kosten sind lediglich in Höhe der Entfernungspauschale für eine Fahrt je Arbeitstag abzugsfähig. Der Differenzbetrag zwischen den tatsächlich entstandenen (durch Fahrtenbuch ermittelten) Kosten und der Entfernungspauschale wird dem Gewinn hinzugerechnet.

Zu beachten ist, dass nur die Fahrt von der Wohnung zur regelmäßigen Arbeits- bzw. Betriebsstätte der Abzugsbeschränkung unterliegt. Jeder kann nach neuester, geänderter Rechtsprechung nur eine regelmäßige Arbeits-/ Betriebsstätte haben. Fahrten zu weiteren Arbeits-/ Betriebsstätten unterliegen dieser Abzugsbeschränkung nicht und sollten daher mit entsprechendem Vermerk unter berufliche/betriebliche Fahrten erfasst werden.

[su_spacer size=“40″][su_spacer][/su_spacer]

4. Wann liegt eine regelmäßige Arbeitsstätte (Arbeitnehmer) vor?

[su_spacer size=“10″][/su_spacer]

Eine regelmäßige Arbeitsstätte ist der Mittelpunkt der dauerhaft angelegten beruflichen Tätigkeit. Der Mittelpunkt der Tätigkeit ergibt sich regelmäßig aus der Dauerhaftigkeit der organisatorischen Zuordnung zu einem Ort, auch wenn man für längere Zeit an einem anderen Ort abgeordnet/tätig wird.

Für die regelmäßige Arbeitsstätte (Arbeitnehmer) muss es sich dabei um eine ortsfeste Einrichtung des Arbeitgebers handeln. Die betriebliche Einrichtung eines Kunden des Arbeitgebers ist unabhängig von der Dauer der dortigen Tätigkeit keine regelmäßige Arbeitsstätte des Arbeitnehmers.

Wird ein Arbeitnehmer jedoch vom Arbeitnehmerverleiher (Arbeitgeber) für die gesamte Dauer seines Arbeitsverhältnisses dem Entleiher überlassen oder mit dem Ziel der späteren Anstellung beim Entleiher eingestellt, liegt nach Verwaltungsmeinung sofort beim Entleiher eine regelmäßige Arbeitsstätte vor.

Hinweis: Ab 2014 wird der Begriff der „regelmäßigen Arbeitsstätte“ durch den neuen Begriff der „ersten Tätigkeitsstätte“ ersetzt. Es kann höchstens eine „erste Tätigkeitsstätte“ je Dienstverhältnis geben. Hierbei handelt sich um eine ortsfeste Tätigkeitsstätte, so dass Schiffe oder Fahrzeuge nicht hierunter fallen. Weiterhin kann es sich auch um eine Arbeitsstätte eines Dritten handeln, die dem Arbeitnehmer zugewiesen wird, so dass z. B. hierunter in Fällen der Leiharbeit die Arbeitsstätte des Dritten fällt. Das häusliche Arbeitszimmer soll keine erste Tätigkeitsstätte darstellen können. Der Arbeitnehmer muss der Tätigkeitsstätte mit einer gewissen Dauerhaftigkeit zugeordnet sein.

Bei Unsicherheiten, ob sich bei Ihnen hierdurch ab 2014 Änderungen ergeben, sprechen Sie uns gerne an.

[su_spacer size=“40″][su_spacer][/su_spacer]

5. Wann liegt eine regelmäßige Betriebsstätte (Unternehmer) vor?

[su_spacer size=“10″][/su_spacer]

Eine Betriebsstätte erfordert, dass der Unternehmer eine gewisse, nicht nur vorübergehende Verfügungsmacht über die von ihm genutzte Geschäftseinrichtung oder Anlage hat. Das setzt voraus, dass der Steuerpflichtige eine Rechtsposition innehat, die ihm ohne seine Mitwirkung nicht mehr ohne Weiteres entzogen oder die ohne seine Mitwirkung nicht ohne Weiteres verändert werden kann.

Alleinige Verfügungsmacht ist nicht ausschlaggebend. Es genügt auch eine sog. Mitverfügungsmacht. Die bloße Mitbenutzung von Räumen und Einrichtungen begründet aber für sich genommen ebenso wenig eine Betriebsstätte wie das bloße Tätigwerden in den Räumlichkeiten des Vertragspartners, selbst wenn die Tätigkeit über mehrere Jahre hinweg erbracht wird.

Hinweis: Sprechen Sie uns an, wenn Sie unsicher sind, ob in Ihrem konkreten Fall eine Betriebsstätte vorliegt.

[su_spacer][/su_spacer]

Liegt eine Betriebsstätte bei der Wohnung des Unternehmers, liegt dennoch eine Fahrt Wohnung–Betriebsstätte mit Abzugsbeschränkung vor, wenn die Betriebsstätte am Wohnort eine nicht trennbare bauliche Einheit mit dem Wohnteil bildet und der Wohnteil den Gesamtcharakter des Gebäudes prägt.

[su_spacer size=“40″][su_spacer][/su_spacer]

6. Wie detailliert müssen Reiseziel und Ausgangspunkt angegeben werden?

[su_spacer size=“10″][/su_spacer]

Die Angabe des Ausgangspunkts der jeweiligen Fahrt ist notwendig. Eine Abkürzung z. B. „F“ für „eigene Firma“ ist jedoch ausreichend.

Das Reiseziel muss grundsätzlich als Angabe des Kunden mit Ort, Straße und Hausnummer erfolgen. Insbesondere dann, wenn der Kunde mit mehreren Filialen im Ortsgebiet vertreten ist (z. B. bei Supermarktketten). Im Ausnahmefall kann das Fahrziel durch Angabe des Namens des Kunden ausreichend bezeichnet werden, wenn sich hierdurch das Fahrziel eindeutig bestimmen lässt. Zu weiteren Erleichterungen bei Berufsgeheimnisträgern s. unten.

Hinweis: Wenn Sie dem Fahrtenbuch ein Verzeichnis Ihrer Kunden beifügen, aus dem die detaillierten Angaben ersichtlich sind, dürfen Sie anstelle der ausführlichen Angaben im Fahrtenbuch auch Kürzel verwenden.

[su_spacer size=“40″][su_spacer][/su_spacer]

7. Was ist als Reisezweck anzugeben?

[su_spacer size=“10″][/su_spacer]

Der aufgesuchte Kunde ist anzugeben (siehe auch „Abkürzungen“). Wird kein Kunde aufgesucht, ist kurz zu beschreiben was Anlass der Fahrt war (z. B. „Post“, „Kauf Büromaterial“). Bei Privatfahrten ist abgesehen von der Kennzeichnung als „privat“ hier keine weitere Angabe nötig.

[su_spacer size=“40″][su_spacer][/su_spacer]

8. Müssen die Gesamtkilometer zu Be-ginn und Ende angegeben werden?

[su_spacer size=“10″][/su_spacer]

Die unterschiedlichen Finanzgerichte sind sich uneinig, ob sowohl die Angabe der Beginn-Kilometer als auch der End-Kilometer zwingend notwendig sind. Einig sind sich die Gerichte, dass auf jeden Fall die Angabe der End-Kilometer zwingen ist.

Hinweis: Wir raten dringend dazu, beide Angaben zu machen. Nur so kann sicher die Ordnungsmäßigkeit des Fahrtenbuchs sichergestellt werden.

[su_spacer size=“40″][su_spacer][/su_spacer]

9. Warum müssen auch die gefahrenen Kilometer angegeben werden?

[su_spacer size=“10″][/su_spacer]

Damit das Verhältnis der gesamten Fahrten zueinander mit vertretbarem Aufwand festgestellt werden kann, sind zu den einzelnen Arten (Privat, beruflich/betrieblich) jeweils Entfernungsangaben in Kilometer anzugeben.

[su_spacer size=“40″][su_spacer][/su_spacer]

10. Ist die Verwendung von Abkürzungen zugelassen?

[su_spacer size=“10″][/su_spacer]

Die erforderlichen Angaben müssen sich dem Fahrtenbuch selbst entnehmen lassen. Ein Verweis auf ergänzende Unterlagen ist nur zulässig, wenn der geschlossene Charakter des Fahrtenbuchs dadurch nicht beeinträchtigt wird und diese Unterlagen selbst nicht weiter ergänzungsbedürftig sind.

Abkürzungen oder Zeichen, die aus sich heraus verständlich sind, oder sich aus einer beigefügten Aufstellung, die nicht weiter ergänzungsbedürftig ist, ergeben, dürfen verwendet werden. Sie dürfen verwendet werden für häufiger aufgesuchte Fahrtziele, Kunden oder regelmäßig wiederkehrende Reisezwecke.

Bloße Ortsangaben reichen nur dann aus, wenn sich der aufgesuchte Kunde/Geschäftspartner aus der Ortsangabe zweifelsfrei ergibt.

Werden regelmäßig dieselben Kunden aufgesucht kann zusammengefasst für Reiseziel, Reisezweck und aufgesuchtem Geschäftspartner vereinfacht jeweils zu Beginn und Ende der Fahrten Datum und Kilometerstand sowie die Nummern der aufgesuchten Geschäftspartner aufgezeichnet werden. Das Kundenverzeichnis ist dem Fahrtenbuch beizufügen.

[su_spacer size=“40″][su_spacer][/su_spacer]

11. Kann bei nur einem Kunden auf die Kundenangabe verzichtet werden?

[su_spacer size=“10″][/su_spacer]

Nein. Auf die Angabe der aufgesuchten Kunden/Geschäftspartner kann auch dann nicht verzichtet werden, wenn es nur einen einzigen gibt.

[su_spacer size=“40″][su_spacer][/su_spacer]

12. Gibt es Erleichterungen für Vielfahrer?

[su_spacer size=“10″][/su_spacer]

Ja, es gibt Erleichterungen für Vielfahrer bei den Aufzeichnungen im Fahrtenbuch.

Vielfahrer sind: Handelsvertreter, Kurierdienstfahrer, Automatenlieferanten und andere Steuerpflichtige, die regelmäßig aus betrieblichen/beruflichen Gründen große Strecken mit mehreren unterschiedlichen Reisezielen zurücklegen.

Folgende Angaben sind notwendig: Zu Reisezweck, Reiseziel und aufgesuchtem Geschäftspartner ist anzugeben, welche Kunden an welchem Ort besucht wurden.

Erleichterung: Angaben zu den Entfernungen zwischen den verschiedenen Orten sind nur bei größerer Differenz zwischen direkter Entfernung und tatsächlich gefahrenen Kilometern erforderlich.

[su_spacer size=“40″][su_spacer][/su_spacer]

13. Gibt es Erleichterungen für Berufsge-heimnisträger (Ärzte, Anwälte etc.)?

[su_spacer size=“10″][/su_spacer]

Auch von Berufsgeheimnisträgern sind die gleichen Anforderungen beim Führen des Fahrtenbuchs zu erfüllen, die an andere Steuerpflichtige gestellt werden. § 203 StGB erlaubt nach herrschender Meinung eine Geheimnisoffenbarung, wenn berechtigte Interessen des Berufsgeheimnisträgers vorliegen. Der Nachweis für das Besteuerungsverfahren ist ein solches berechtigtes Interesse, zumal das Besteuerungsverfahren durch das Steuergeheimnis geschützt ist. Das Fahrtenbuch wird in der Praxis jedoch nicht immer unter Verschluss gehalten werden. Ggf. können andere Personen Einsicht erhalten, was insofern strafbar wäre. Es wird daher strengstens empfohlen, die Angaben zu den Patienten/Mandanten – soweit sie seine Identifizierung ermöglichen (Name, Adresse) – nicht in Klarschrift, sondern verschlüsselt (z. B. durch Mandanten-/Patienten-Nummer) in das Fahrtenbuch einzutragen, und das Verzeichnis – aus dem sich die verschlüsselten Personendaten ersehen lassen – getrennt hiervon für das Besteuerungsverfahren aufzubewahren.

[su_spacer size=“40″][su_spacer][/su_spacer]

14. Gibt es Erleichterungen für Taxifahrer?

[su_spacer size=“10″][/su_spacer]

Bei Fahrten eines Taxifahrers im sog. Pflichtfahrgebiet ist es in Bezug auf Reisezweck, Reiseziel und aufgesuchtem Geschäftspartner ausreichend, täglich zu Beginn und Ende der Gesamtheit dieser Fahrten den Kilometerstand anzugeben mit der Angabe „Taxifahrten im Pflichtfahrgebiet” o. Ä. Wurden Fahrten durchgeführt, die über dieses Gebiet hinausgehen, kann auf die genaue Angabe des Reiseziels nicht verzichtet werden.

[su_spacer size=“40″][su_spacer][/su_spacer]

15. Gibt es Erleichterungen für Fahrlehrer?

[su_spacer size=“10″][/su_spacer]

Für Fahrlehrer ist es ausreichend, in Bezug auf Reisezweck, Reiseziel und aufgesuchten Geschäftspartner „Lehrfahrten”, „Fahrschulfahrten” o. Ä. anzugeben.

[su_spacer size=“40″][su_spacer][/su_spacer]

16. Darf man ein Fahrtenbuch handschriftlich führen?

[su_spacer size=“10″][/su_spacer]

Ein handschriftliches Fahrtenbuch ist zulässig. Es muss aber auch für andere lesbar sein. Es genügt nicht, dass der Steuerpflichtige selbst seine Aufzeichnungen lesen kann.

[su_spacer size=“40″][su_spacer][/su_spacer]

VI. Fahrtenbuchmängel und ihre Konsequenzen

[su_spacer size=“10″][/su_spacer]

Werden die oben genannten Anforderungen an das Fahrtenbuch nicht erfüllt – es reicht hier u. U. schon aus, wenn nur eine der Anforderungen nicht erfüllt ist –, wird das Fahrtenbuch mangels „ordnungsgemäßer Führung“ in Gänze nicht anerkannt. Es wird dann beim Arbeitnehmer die 1 %-Methode angewandt, d. h. der hiernach ermittelte Wert der Privatnutzung wird versteuert. Dies kann insbesondere bei einem Fahrzeug mit hohem Listenpreis sehr teuer werden.

Bei Unternehmern wird die 1 %-Methode angewandt, wenn das Fahrzeug zum sog. notwendigen Betriebsvermögen gehört, d. h. wenn die betriebliche Nutzung mehr als 50 % beträgt. In den anderen Fällen erfolgt eine Schätzung.

Hinweis: Fehlende Angaben im Fahrtenbuch können grundsätzlich nicht nachgeholt werden.

[su_spacer size=“40″][su_spacer][/su_spacer]

VII. Wie das Finanzamt manipulierte Fahrtenbücher erkennen kann?

[su_spacer size=“10″][/su_spacer]

Auffällig für das Finanzamt ist u. a.:

- Unverändertes Schriftbild über einen längeren Zeitraum: dies deutet darauf hin, dass das Fahrtenbuch für einen gewissen Zeitraum nachträglich geschrieben wurde.

- Orte auf Tankrechnungen, Bewirtungsrechnungen oder Belege über Reisekosten passen nicht mit Orten im Fahrtenbuch zu diesem Datum zusammen.

- Fehlende Plausibilität der Betankungen für die gefahrenen Kilometer. Die Betriebsprüfung ermittelt zum Teil den tatsächlichen Benzinverbrauch.

- Fehlende Übereinstimmung der Eintragungen im Fahrtenbuch mit dem Terminkalender.

- Kilometerstände auf Reparatur- oder TÜV-Rechnungen passen nicht zu Gesamtkilometer dieses Datums im Fahrtenbuch. Möglicher Einwand: Werkstätten nehmen es oft nicht genau mit der Angabe des Kilometerstands.

- Entfernungsangaben werden nur gerundet eingetragen.

- Das handschriftliche Fahrtenbuch wird als Sammlung loser Einzelblätter geführt.

- Das Fahrtenbuch wird in Standard-Excel geführt (möglich sind auf Excel aufsetzende Programme, die nachträgliche Änderungen dokumentieren).

- Es sind keine oder zu wenige Privatfahrten eingetragen, obwohl im privaten Umfeld kein anderes Fahrzeug zur Verfügung steht.

[su_spacer size=“40″][su_spacer][/su_spacer]

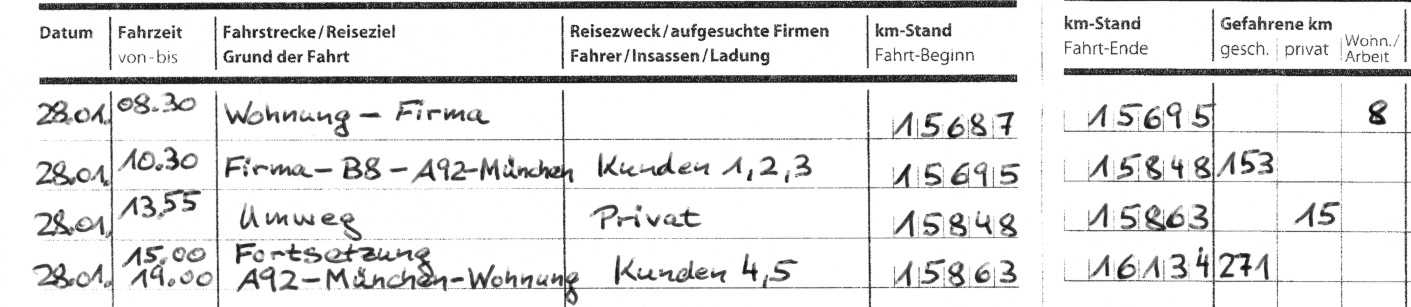

VIII. Beispiel für ein Fahrtenbuch

[su_spacer size=“10″][/su_spacer]

Nachfolgend ist ein Auszug eines Fahrtenbuchs abgedruckt. Hier wurde die um 10.30 Uhr begonnene einheitliche berufliche Reise zu einer zusammengefassten Eintragung verbunden.

Die Angabe der Reiseziele und der aufgesuchten Kunden wurde durch Angabe der Kundennummern abgekürzt. Das entsprechende Kundenverzeichnis – aus dem sich die konkreten Anschriften und Namen ergeben – ist mit dem Fahrtenbuch aufzubewahren und bei einer Prüfung vorzulegen.

Der Umweg um 13.55 Uhr aus privaten Gründen („Mittagspause“) stellt einen Einschnitt dar, der zum Abschluss der Eintragung mit Kilometerstand vor Unterbrechung führt. Der private Umweg ist als eigener Eintrag zu führen. Die Fortsetzung um 15.00 Uhr führt zu einem weiteren Eintrag.

Die Angabe der Fahrzeit ist steuerlich für ein Fahrtenbuch nicht vorgeschrieben. Sie erleichtert aber die Dokumentation der Abwesenheitszeiten für die Berechnung der Pauschalen für Verpflegungsmehraufwendungen, welche zusätzlich als Reisekosten abzugsfähig sind.

[su_spacer size=“40″][su_spacer][/su_spacer]

Rechtsstand: 1. 6. 2013

Alle Informationen und Angaben in diesem Informationstext haben wir nach bestem Wissen zusammengestellt. Sie erfolgen jedoch ohne Gewähr. Diese Information kann eine individuelle Beratung im Einzelfall nicht ersetzen.